机器量化分析(三)——模拟交易与回测

当我们的经验和策略通过代码的方式实现时,除了一些机器学习的评估方法,还需要通过模拟交易的方式来回测整个策略。策略整体在市场中的表现效果如何,该如何用量化的手段来评估,则是本篇要向大家介绍的内容——模拟交易与回测。

话不多说马上进入正题,我们现在要做的,就是构建一套自己的模拟交易系统,并用这套系统来回测各种策略。为了让本文更接地气,作者不打算画各种程序流程图或拓扑图等,这样的 “PPT Style” 太不接地气了,我们换成以一个交易员的视角来思考问题。

>> 模拟交易 <<

股市的交易规则是实时的撮合交易,我们没办法也没必要做到实时的撮合交易,所以在模拟交易系统里,交易规则要简化为:以下单当日的收盘价作为成交价。实际上,各大量化平台也是这么做的,做得更细致一点的,可以设定一个参数:“滑点”——来控制模拟交易和实盘交易的误差。

有了这样一种简化,模拟交易就变得十分简单了——复杂的撮合交易机制简化成了以股票行情的收盘价作为成交价,剩下的只是简单的“买”和“卖”的交易动作。作为交易的基本动作,号主专门用一个程序来封装,代码如下:Operator.py

import pymysql.cursors

import Deal

def buy(stock_code, opdate, buy_money):...

def sell(stock_code, opdate, predict):...可见只是封装了 buy 和 sell 两个函数而已。

在buy函数里我定义了几个参数,分别是股票代码、交易日期、交易金额;在sell函数里定义的几个参数分别是 股票代码、交易日期、交易量、交易类型(主动卖或止损卖)。这几个参数见名知意,这里就不多解释了。

现在我们有了模拟交易的两个基本操作函数,但交易是双向的,我们买和卖的结果体现在哪里呢,这就需要一个资产账户来记录。细心的读者肯定发现了,上面的截图里引入了两个包,一个是数据库框架pymysql,另一个则是Deal包,这其实是号主自定义的一个python程序,也就是模拟交易中的资产账户。先来看一下这个Deal文件到底是什么:

import pymysql.cursors

class Deal(object):

cur_capital = 0.00

cur_money_lock = 0.00

cur_money_rest = 0.00

stock_pool = []

stock_map1 = {}

stock_map2 = {}

stock_map3 = {}

stock_all = []

ban_list = []

...

可见,Deal类封装了一些参数,初始化函数就是为了更新这些参数。实际上,这些参数分别是账户总资产,股票资产,现金资产,股票池,股票资产详情等,整个Deal类就是一份资产账户详单。

关于资产账户的数据架构,底层的实现是mysql数据库,分成两张sql表来实现,一张是账本表(记录每一次的买和卖操作),表结构如下:

库名:stock 表名:my_capital

| 字段名 | 字段类型 | 字段说明 |

|---|---|---|

| capital | DECIMAL(20, 4) | 总资产 |

| money_lock | DECIMAL(20, 4) | 股票资产 |

| money_rest | DECIMAL(20, 4) | 现金资产 |

| deal_action | VARCHAR2(45) | 交易动作 |

| stock_code | VARCHAR2(45) | 股票代码 |

| deal_price | DECIMAL(20, 4) | 成交价 |

| stock_vol | INT(11) | 成交量 |

| profit | DECIMAL(20, 4) | 收益额 |

| profit_rate | DECIMAL(20, 4) | 收益率 |

| bz | VARCHAR2(45) | 备注 |

| state_dt | VARCHAR2(45 | 交易日期 |

| seq | INT(11) | 序号(用作表主键) |

另一张则是持仓表,表结构如下:

库名:stock 表名:my_stock_pool

| 字段名 | 字段类型 | 字段说明 |

|---|---|---|

| stock_code | VARCHAR2(45) | 股票代码 |

| buy_price | DECIMAL(20, 2) | 买入价 |

| hold_vol | INT(11) | 持仓量(单位:股) |

| hold_days | INT(11) | 持仓天数(只计算交易日) |

对于交易来说,只需要持仓股票代码和持仓量即可,买入价是为了测算收益,持仓天数则是为了某些策略用的(比如策略对持仓天数有限制时)。

至此,一个最简单的模拟交易过程就完成了,从交易的角度来看,就是通过buy和sell函数对Deal类(资产账户)里的数据做写操作,比如,买入股票就是扣除现金资产,增加股票资产,同时在持仓表中增加相应记录;卖出股票则是反向操作。

>> 策略回测 <<

有了上述一套模拟交易过程,接下来我们要考虑的就是策略层面的问题了。从交易的角度来看,策略是整个交易过程的入口,是逻辑和决策层。笔者直接用main函数来写策略了:

if __name__ == '__main__':

# 先清空之前的测试记录

# 建回测时间序列

# 开始模拟交易

for i in range(1, len(date_seq)):

# 选股初始化模块

# 交易预警模块

# 模型训练模块

# 买卖点判断模块(包括但不限于模型的预测结果)

# 仓位管理

# 交易执行模块

# 结果数据可视化模块代码中简明清晰地展示了号主策略的回测框架:首先清空之前的测试记录,然后取回测时间段内的交易日序列,通过for循环来遍历这个序列,每一次迭代,都是一个交易日,都包含了策略的多个功能模块,上一篇的策略并非全部用到这些模块,未用到的下面以“可选”标记:

选股初始化模块(可选):这个模块的功能主要是选股,由于涉及的逻辑和计算量可能非常庞大,并非每日执行,可以每隔x个交易日执行一次。

交易预警模块(可选):当模型的预测存在结构性误差时,往往需要该预警模块来作为买卖点判断的补充,比如大趋势转变,基本面变化,政策变化等。

模型训练模块:在策略中,建模方式分单次建模和推进建模,区别是推进建模每日收盘后会根据最新交易日的数据进行重训练,对于推进建模,该模块是必须的(在上篇的策略中,就是应用的推进建模)。

买卖点判断:包含但不限于模型的预测结果,往往结合其他的逻辑或信号进行判断(比如预警模块给出的信号),最终确定是否买卖。

仓位管理:确定交易股票的配仓(买入金额或卖出股数)。

交易执行模块:即上文详述的模拟交易过程,Operator.py里的buy和sell函数。

结果数据可视化模块:当跑完回测后,给出一个直观的结果(折线图,柱图等)。

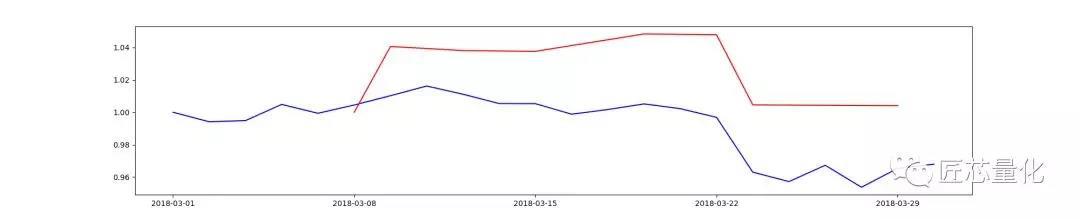

接下来,让我们看一下上一篇中的那套portfolio的回测结果。为了跟测试集的时间序列保持连续,现在取2018.03.01~2018.04.01区间的交易日序列作为回测区间。首先来看一下投资组合的市场方向(特征值最小)的收益情况:

图中蓝线代表大盘的收益曲线(收益 = 当日收盘价 / 首日收盘价),在这一个月的回测周期中,大盘指数由 3273 点震荡到 3168 点,投资组合的收益曲线跟大盘趋势基本保持一致,在期末的收益率为 0.39% ,略微跑赢大盘。

接下来再看这套投资组合的账单表:

总计 7 次卖出操作,其中 3 次止盈,3 次超时平仓,1 次止损。从收益情况来看,7 次操作中 5 次盈利,2 次亏损。

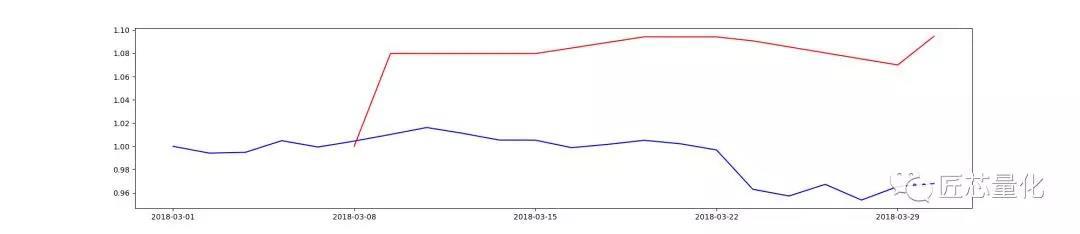

作为对比,我们再来看一下投资组合的最大收益方向(次最小特征值):

可见,投资组合的收益曲线背离大盘。在期末的收益率达到 9.45%,明显跑赢市场。接下来再看这套投资组合的账单详情:

总计 9 次卖出操作,其中 4 次止盈,2 次超时平仓,2 次止损,1 次预测卖。从收益情况来看,7 次盈利,2 次亏损。

与市场方向相比,操作数变多,止盈和止损次数均多于前次。从操作和收益来看也印证了“高风险高收益”的道理。

至此,构建投资组合==>回测验证策略 的流程已经结束。详细代码清单与功能如下(点击这里下载全部代码):

| 文件名 | 功能 |

|---|---|

| DC.py | 【数据预处理】将本地存储的日基础行情整合成一份训练集。 |

| Model_Evaluate.py | 【模型评估】通过回测+推进式建模的方式对模型进行评估,主要计算查准率Precision,查全率Recall,F1分值,并存入结果表。 |

| Portfolio.py | 【仓位管理】基于马科维茨投资组合理论,计算一段时间序列内投资组合的风险、仓位配比和夏普率,有市场方向和最佳收益方向两种结果。 |

| Deal.py.py | 【模拟交易】封装类,用于模拟交易过程中获取最新的资产账户相关数据。 |

| Operator.py | 【模拟交易】封装函数,用于模拟交易过程中执行买和卖操作。 |

| Cap_Update_daily.py | 【模拟交易】封装函数,用于在回测过程中,每日更新资产表中相关数据。 |

| Filter.py | 【策略回测】封装函数,用于在回测过程中,处理一些简单的逻辑(更新持仓天数,买卖顺序等)。 |

| main.py | 【策略回测】策略的框架,回测的主函数。 |